À ce stade de la crise sanitaire, GALTIER VALUATION vous livre sa vision sur ses premières perspectives des marchés immobiliers. Aujourd’hui un premier volet est dédié à l’approche du marché du logement.

Comment se portait le marché du logement en France avant la crise sanitaire actuelle, comparativement aux périodes ayant précédé les crises de 1991/1992 et de 2008/2009 ?

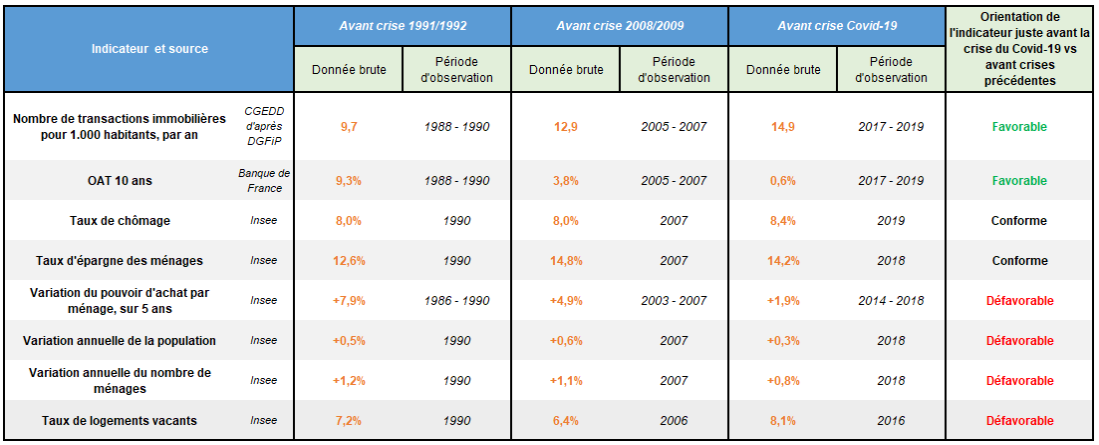

Indéniablement, le marché du logement était plus robuste avant la crise sanitaire actuelle qu’il ne l’était en 1991 et dans une moindre mesure aussi celle de 2008/2009. Ces dernières années, le marché a été soutenu par des conditions de crédit tout à fait exceptionnelles, qui se sont traduites par un nombre de transactions historiquement inédit. Même si les gains de pouvoir d’achat par ménage ont été bien moindres de 2014 à 2018 (seulement + 1,9% sur la période) que lors des deux autres périodes d’analyse, le « pouvoir d’achat immobilier des ménages » a en revanche quant à lui été boosté par la diminution des taux d’intérêt et l’allongement de la durée des prêts accordés. Ainsi, entre 2017 et 2019, on observe en moyenne 14,9 mutations immobilières pour 1.000 habitants par an, contre 12,9 entre 2005 et 2007 et 9,7 de 1988 à 1990.

On constate aussi que depuis 30 ans, les emplois salariés dans les activités immobilières (agences, administration de biens…) observent une bonne stabilité/résilience, représentant chaque année 1% des emplois salariés nationaux. Depuis 1989, ils ont toujours été compris entre 215.000 et 250.000 unités, selon l’année, avec un positionnement plutôt dans le haut de fourchette de 2010 à 2018.

Situation de quelques indicateurs économiques et immobiliers avant l’éclatement des crises de 1991/1992, de 2008/2009 et de la crise Covid-19

Que peut-on en déduire sur la capacité de reprise du marché, une fois cette crise sanitaire terminée ?

Malgré une baisse du PIB de -2,9% en 2009, le prix des logements en France a retrouvé dès fin 2010 son niveau de 2008, ce qui montre que même après une profonde récession, le marché peut vite repartir de plus belle. Au sortir de la crise du Covid-19, le marché pourrait donc retrouver des couleurs, car les besoins des ménages en logements restent très importants. En revanche, il n’est pas acquis que celles-ci soient aussi belles qu’avant et que les niveaux de prix d’avant crise soient retrouvés de sitôt, selon les localisations. Rappelons qu’au 4T 2019, l’indice Insee-Notaires du prix des logements anciens en métropole « corrigé des variations saisonnières » s’élève à 112,5, son plus haut niveau historique. Le maintien des conditions de crédit pré-crise est un prérequis tout à fait indispensable à la poursuite d’une bonne dynamique du marché résidentiel.

À ce stade, dans le respect partagé des préconisations émises fin 2019 par le Haut-Conseil de Stabilité Financière et des règles de solvabilité par les Etablissements Bancaires, on peut légitimement s’interroger sur la préservation des conditions d’accès au crédit des primo-accédants, segment tout particulièrement menacé selon nous et dont la fragilisation aurait un impact fort sur le nombre de transactions. Il en est de même pour l’investissement locatif, dans un contexte prévisible d’augmentation du chômage… Par ailleurs, le segment du luxe prisé des clients étrangers pourrait voir sa dynamique contrariée.

Outre la situation du pouvoir d’achat immobilier des ménages, quelques tendances lourdes mises en évidence dans notre tableau sont à prendre en compte et pourraient freiner le marché de manière graduelle et inexorable année après année. Les facteurs traditionnels de soutien de la demande devraient se fragiliser. Bien que positive, la démographie du pays s’essouffle déjà. Dans quelques années, le nombre annuel de décès devrait se rapprocher de celui des naissances. Par ailleurs, la hausse du nombre de ménages est désormais moins vive et d’autres modes d’habitat émergent. Or, ce soutien démographique a largement stimulé la demande immobilière depuis des décennies.

Ce phénomène rencontre désormais ses limites. Le nombre de ménages a augmenté de +1,2% en 1990 et de +1,1% en 2007. De 2015 à 2018, cette progression annuelle n’a été que de +0,8%. Jamais un rythme aussi faible n’a été observé en 60 ans*. Quid du niveau de demande si ce chiffre venait à diminuer à nouveau ? Comment évoluera également la fiscalité immobilière dans un contexte d’endettement inédit de la nation et quelle sera alors l’incidence transactionnelle ?

Les fortes disparités territoriales d’ores et déjà constatées pourraient se creuser encore plus. Le marché pourrait se rééquilibrer davantage en faveur des acquéreurs. D’autant plus que depuis plusieurs années, en France, la proportion de logements vacants est en hausse, même à Paris. La capitale perd des habitants et comptait 8,3% de logements vacants en 2016, contre 7,3% dix ans avant.

*Source : Insee

Département Études et Recherches

Coralie COUVRET, Directrice de GALTIER VALUATION

ccouvret@expertises-galtier.fr